文/王奕淳

稅務涵蓋的項目多樣,民眾基於義務繳納各項稅負時,其實也可依法根據自身條件進行節稅,除了減輕荷包負擔,更保障自己的權益。買賣房屋時也不例外,不論是小換大、舊換新、「先買後賣」或「先賣後買」,只要符合條件,就能向政府申請「重購退稅」或是「重購扣抵」。

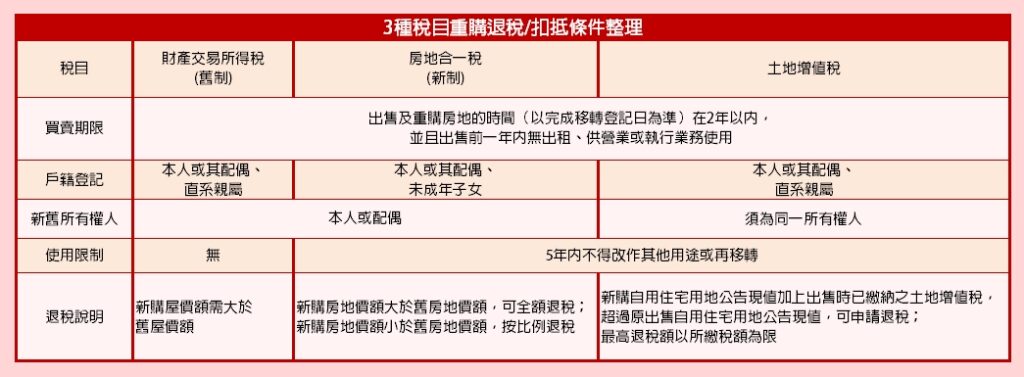

換屋退稅4大條件

「重購扣抵/重購退稅」是指,民眾在2年內先買後賣或先賣後買的重購行為,若符合相關條件,即可申請扣抵或退還出售舊屋時繳納的所得稅。永慶房屋契約部資深經理陳俊宏指出,不同時期購入的不動產辦理規則不一,出售的房屋若是在2015年12月31日前買賣取得,適用財產交易所得舊制,從隔年申報的所得稅額中扣抵;反之則適用房地合一稅制,可於完成移轉登記次日起申請退稅。

新制與舊制的差異在於,舊制的房屋「戶籍登記」須為本人或其配偶、直系親屬;而新制中的「直系親屬」則限縮為未成年子女。其次,新制有限制重購後5年內不能改作其他用途或再移轉,否則將追繳原退還稅額,舊制無限制;最後,舊制僅針對「小換大」才能退稅(新購屋價大於舊屋價),新制則放寬大換小按比例退稅。

雖然新制與舊制略有不同,不過退稅採計條件都包含:出售及重購房地的時間(以完成移轉登記日為準)在2年以內,及出售的房地賣出前1年內無出租、供營業或執行業務使用。

此外,陳俊宏補充,針對前述2項稅負的扣抵或退稅,無論新、舊屋所有權人是本人或其配偶,只要符合條件都可以申請,但若經查發現出售舊屋沒有「實際居住」,退稅申請將不會被核認。

一大關鍵省下土地增值稅

而在土地增值稅部分,買新賣舊的時間同樣需要在2年內,且設籍與房屋的所有權人均須為本人、配偶或直系親屬,並符合自用住宅。特別須留意新舊土地的所有權人必須相同,否則無法退稅。

陳俊宏說明,土地增值稅重購退稅的計算是以土地公告現值總額為判斷基準,若新購自用住宅用地公告現值加上出售時已繳納之土地增值稅,超過原出售自用住宅用地公告現值,即可申請退稅。

陳俊宏再次提醒,新購房地自登記日起列管5年,應避免下列任一情形以防被追討稅金:一、5年內售出或過戶(包含配偶贈與移轉)。二、改做其他用途(包含公益出租、營業)。三、戶籍遷出,本人、配偶或直系親屬至少要有1人設籍。

重購退稅的使用次數沒有限制,但房地合一稅的退稅請求權時效為5年,土地增值稅則為10年。陳俊宏建議,換屋前先了解退稅條件並試算,再規劃房地登記,才能符合最大利益。

延伸閱讀:

重購退稅列管5年 民眾留意「3不」避免遭追稅

台中蟬聯全台房地合一稅寶座 前2月貢獻16.51億元

購買法拍屋也要報稅!台中稅務局:每逾3日,加徵應納稅額1%

《住展雜誌》創立於1985年,是全台第一家房產媒體

擁有最豐富且即時的預售屋、新成屋資訊

以上文章未經授權,禁止擅自轉貼、節錄

官方網站:www.myhousing.com.tw

FB粉絲團:www.facebook.com/myhousingfan