誕生於1985年、國內第一本購屋者導向的房地產雜誌《住展》,2023年全面改版,優化北台灣預售屋及新成屋第一手資訊呈現,並推出新單元「封面故事」,深探住宅重要議題,剖析房市發展趨勢,引領讀者直搗問題核心,輕鬆看懂市場脈動,掌握購屋先機。

新青安勾起人性貪婪,為抑制災情擴大,央行出手吹熄房市,不過根據《住展雜誌》調查,市場病根早已悄悄種下,最快三年就會發作,屆時不只銀行限貸亂象捲土重來,民眾倒貨潮、建商倒閉潮恐怕接踵而至⋯⋯

製作人/朱福山 文/翁嘉妤、王奕淳 視覺/鍾宜珊 攝影/羅劍明

「這一次,是給那些投資客跟投機客一個Lesson(教訓)。」9月19日,央行祭出號稱史上最狠的打炒房政策,理監事會議後,總裁楊金龍當著一眾記者面,毫不諱言地說。

因為近年來,不少投機客利用「轉貸」手法,浮濫使用寬限期,讓買房無需繳貸款本金就能大賺一筆,甚而衝擊房市;2023年以來,新青安政策點火,引起全台房價失速狂飆,2024年上半年不少銀行的不動產放貸比率提前逼近滿水位,種種亂象讓楊金龍高度關注;外界沒想到的是,央行才剛請完銀行「喝咖啡」,隨即就鎖緊市場資金水龍頭,一時間,產業界哀鴻遍野,彷彿末日來臨。

若以投資市場常見的「量先價行」理論來看,房市交易量緊縮,過熱房價確實可能受到抑制,市場或將趨於健康,不過,根據《住展雜誌》調查發現,當前的新青安政策其實早在市場悄悄埋下病灶,且最快三年後就會發病,屆時,近期購屋民眾申貸無門的種種亂象恐將重新上演。

房市急凍至多三年

報復性買盤恐出籠

「我在兩年前買了預售屋,8月底要交屋,貸款都已經進入對保了,突然被取消,代銷也說很多客戶的貸款都被卡住,只能先跟爸媽借錢。」陳小姐原本興高采烈迎接房子完工交屋,沒想到因為銀行滿水位,她的計畫一夕之間被打亂,最後還得緊急靠家裡後援,才暫時解除貸不到款的危機。

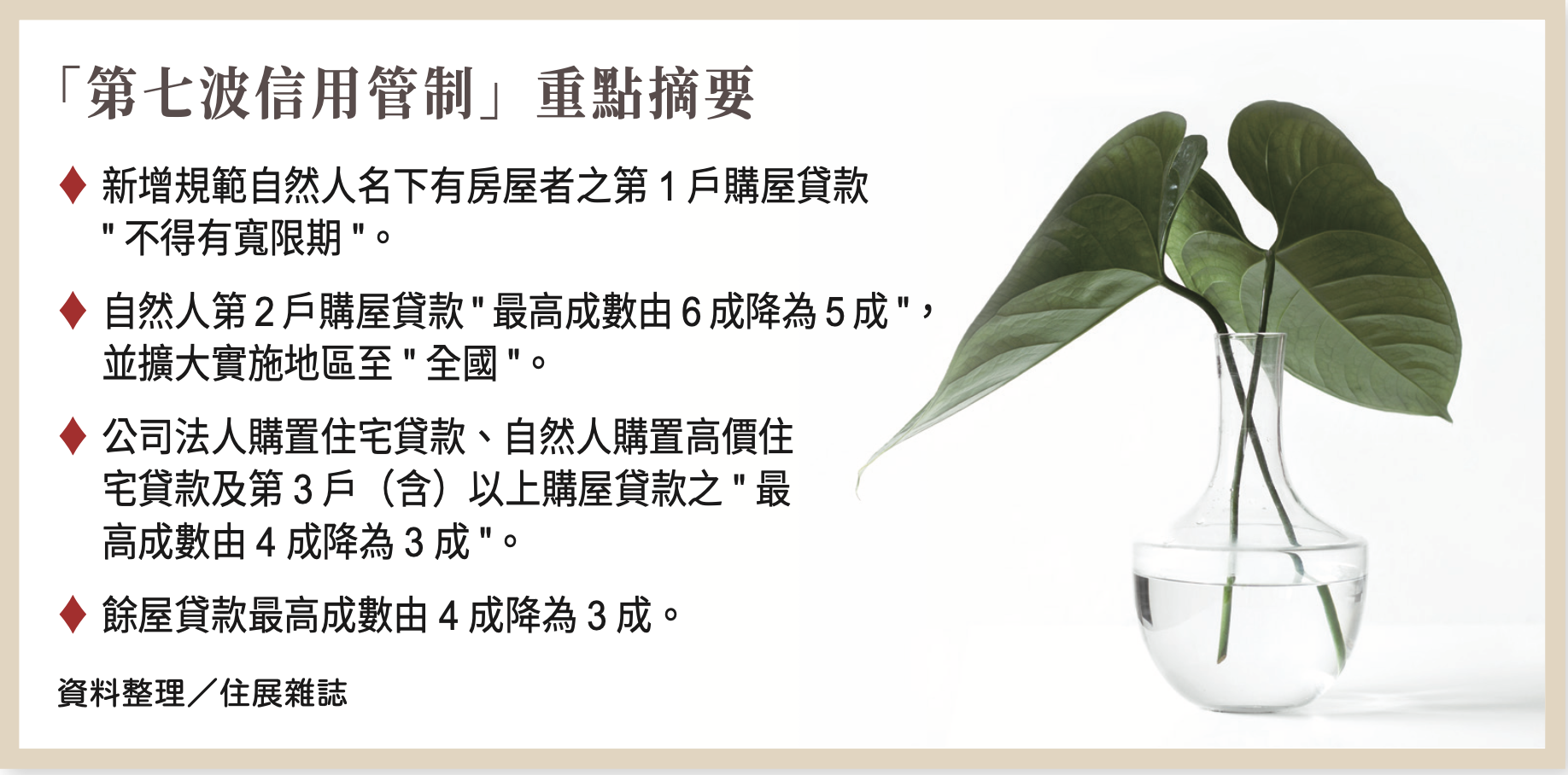

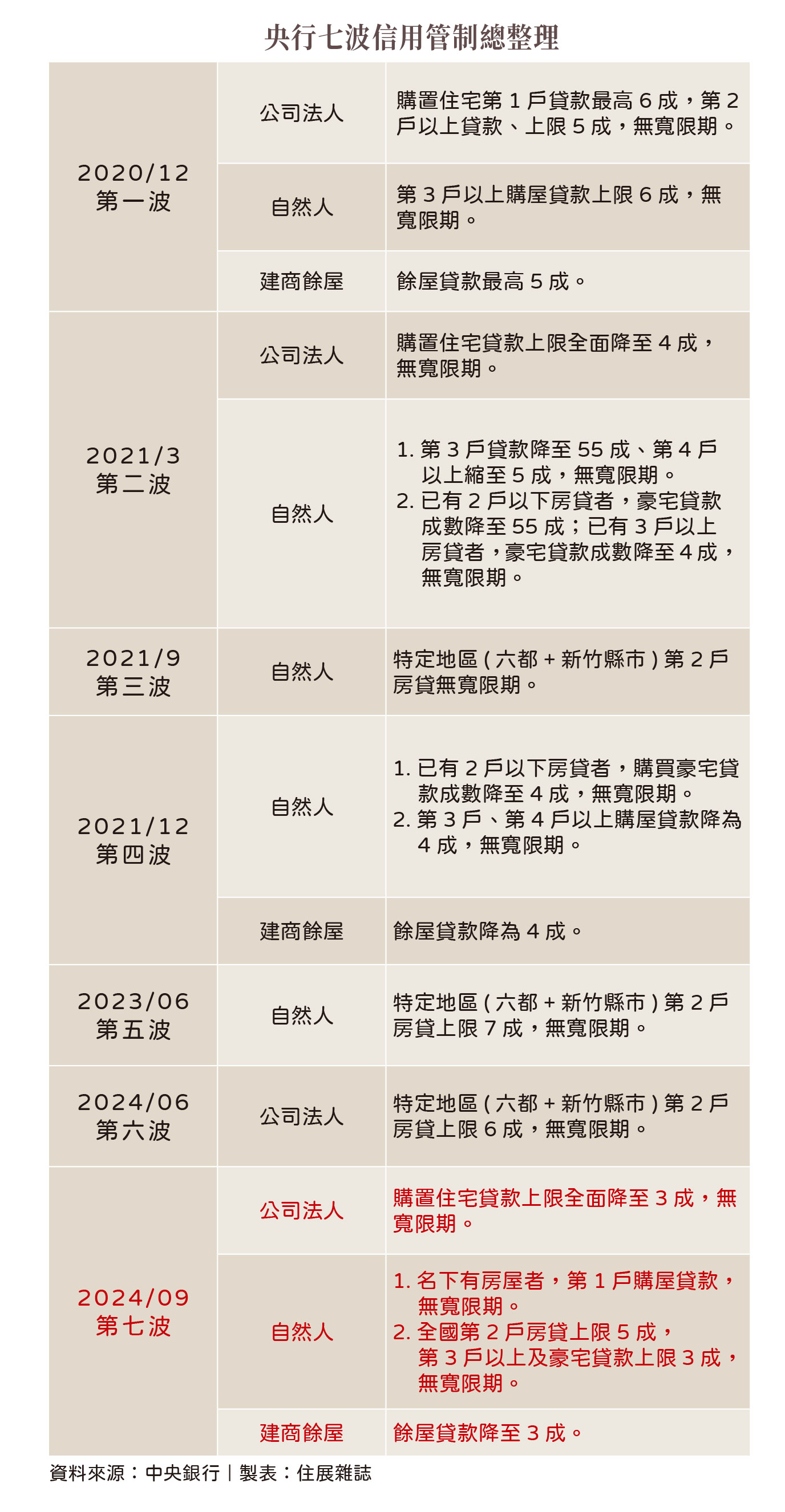

短期內,隨著央行祭出第七波信用管制,市場一旦急凍,上述民眾遭遇銀行滿水位的緊張狀況或將紓緩,不過,一名曾參與央行理監事會,熟悉內部運作人士向本刊表示,央行祭出信用管制措施,主因是防範國內整體金融出現系統性風險,本質其實是要穩定房市,而非打趴房市,因此也不會放任交易量無限下滑。

「不動產從業人口眾多,且連動的建材、設計等相關產業不在少數,就算再怎麼想讓房市降溫,央行也不可能真的就放任整個產業垮掉。所以從過去經驗看,只要房市數據開始降溫,管制措施就有可能放寬或解除。」該知情人士說。

確實,綜觀歷年政府打房後的房市表現,交易量一旦開始下滑,至多三年就會出現反彈,甚至不排除因此出現報復性買盤,而根據本刊調查,即便當前房市陷入急凍,隨著三年後市場買盤回溫,銀行滿水位所衍生的亂象比起現在恐怕只多不少。

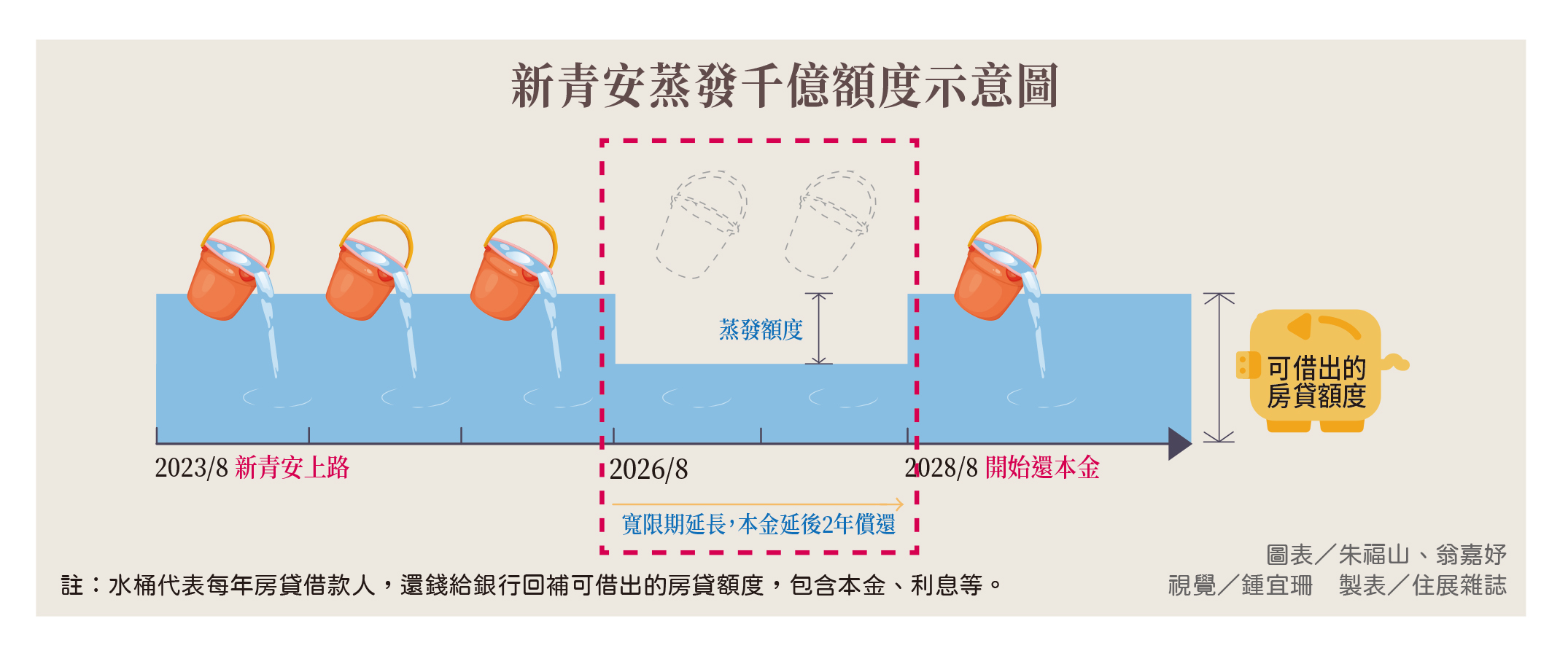

千億還款變相蒸發

銀行水位提前上漲

主要原因是,三年後原是2023年8月一般購屋申貸族群開始償還本金的時間點,卻因為新青安將寬限期延長至五年,讓銀行本該用來回補「降低水位」的千億規模本金還款,形同直接蒸發兩年,也變相宣告銀行在2026年8月到2028年8月之間的不動產放貸水位已提前上漲。

更嚴重的是,銀行水位開始吃緊的2026年,偏偏又撞上2022年全台建案住宅類開工創歷史新高的榮景,若以建案平均施工四年(考量缺工缺料情況)推算,這段時間恐怕還得面對兩年近26萬戶預售屋完工的「交屋潮」,再加上中古等成屋市場的申貸族群,全台很可能出現「70萬戶瘋搶銀行30%水位」的景象。

屆時,不只限貸造成交屋違約爆量的現象可能捲土重來,就購屋族陷入貸款被取消、到處籌錢的焦慮輪迴也會再次出現。

新青安一年撥兩兆

FOMO族盲目上車

事實上,新青安之所以被冠上「亂」的罵名,主要是該政策大幅放寬放貸條件,讓即使是財力有限的年輕人,也有機會膨脹信用、獲得房貸;尤其是寬限期內還款金額低於部分房租的甜頭,更在年輕人之間形成「租不如買」的口號,不少人甚至陷入FOMO(錯失恐慌症)情緒,被熱絡的市場氛圍草草拱上車。

攤開財政部最新統計,截至今年八月底,新青安撥款戶數已達42萬3554戶,短短一年撥款超過兩兆元,據悉,其中被強力過件的案例不在少數,也就意味著那些還款能力瀕臨警戒線的個案,最後都被銀行放寬標準「壓線過件」,成為一大隱患。

這類跟風買房的「FOMO族」往往錯估自身還款能力,沒細想政府補貼的利率1.5碼只到2026年7月底,之後將面臨每月還款利息直接上升的狀況,隨之而來還有五年寬限期一過,每月還款金額暴增2.33倍的巨大壓力。

「新青安一旦結束利息補貼,利率比一般銀行的地板價還要高,到時如果手上房子賣不掉,就算找其他利率較低的銀行承貸,在滿水位的情況下恐怕會進退兩難。」淡江大學金融所兼任教授謝明瑞語重心長地說,那些盲目跳上新青安列車的年輕人,三年後挑戰才剛開始。

賺六萬還款剩八千

最快三年釀倒貨潮

「我月薪63,000元,加上媽媽3萬多元的月退俸做保人,向銀行申貸新青安1000萬元,加上首購貸款480萬元,貸款總額共1480萬元,成功過件。」一名剛滿三十歲、置產在台中的首購族黃先生喜孜孜向本刊分享。

黃先生用新青安加上銀行首購貸款,堪稱貸好貸滿,終於順利買下人生第一間房。不過若攤開其每個階段還款明細,教人忍不住為他捏把冷汗;在新青安寬限期內,前三年每月還款金額為24,492元,第三年至第五年每月還款39,163元,至此,每月還款金額已超過他月薪的一半。

而五年寬限期一過,黃先生每月54,760元的沉重壓力,若未來五年薪資無法大幅成長,那麼扣除房貸還款,他8,000元左右的生活費,要維持基本生活恐怕相當困難。

「不少購屋族的薪資所得有限,面對直線上升的房價,房貸與信貸並存的『雙貸』人數及額度越來越高。」謝明瑞認為,銀行未有相關配套措施,才使得那些做著買房夢的年輕人吞下新青安這顆裹著糖衣的毒藥,誤以為自己在圓夢,事實上卻是讓生活一步一步更往貧窮線靠近。

為了避免「被斷頭」淪落法拍的窘境,這些被強力過件的新青安申貸族,恐怕等不到五年寬限期結束,而是三年政策補貼利率期限一到,就提前醞釀下車,甚至不排除出現第一波集體倒貨潮。不過,屆時礙於新青安延長寬限期,讓銀行重現滿水位壓力,一群以房市小白為主「FOMO族」想斷尾求生,都未必能快速找到人接手。

台房市瘋狂如次貸

美、愛經驗可借鑑

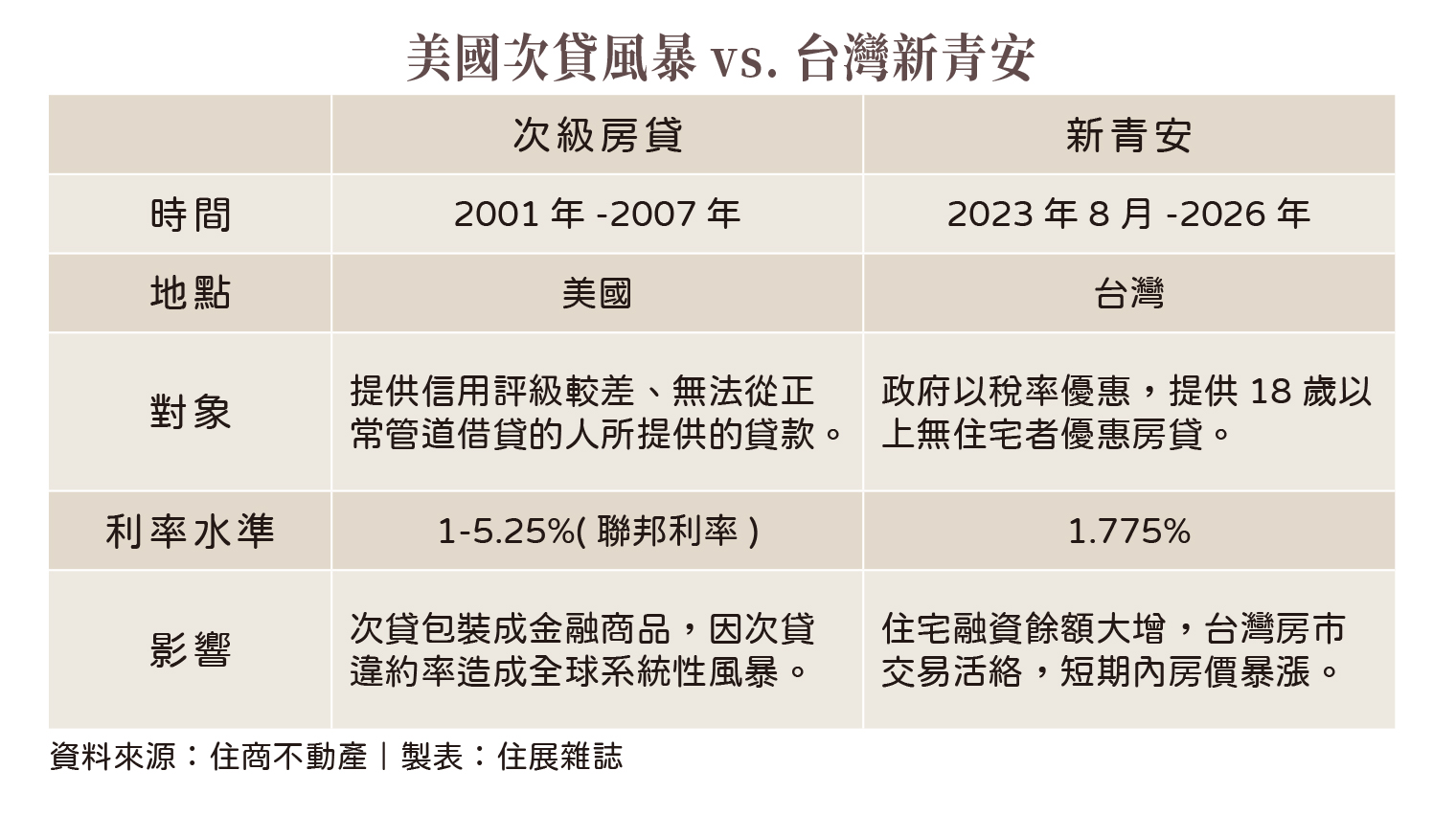

新青安政策造成民眾瘋狂湧入房市的狀況,與央行多次提及的美國次貸風暴有幾分相似,住商不動產企研室總監徐佳馨回憶:「當年因為科技泡沫化、911恐怖攻擊,引發通貨緊縮,於是美國聯邦準備銀行在短短兩年內降息13次,導致房市大好,買房變成全民運動,連條件不好的民眾也想靠買房來翻身,業者就用更高的利率,提供給信用較差或信用紀錄不夠的民眾購屋。」

談起美國次貸風暴時,銀行大力放貸的狀況,讓中央大學教授徐之強也開始為台灣的新青安亂象感到憂心,「銀行放寬貸款條件,讓民眾誤認自己現在的工作收入足以還款,借了很多錢,卻沒想過如果遇上景氣衰退的狀況,一旦失業還不出錢,又會造成銀行呆帳,各種負面影響環環相扣,對經濟會帶來非常大的傷害,當年的美國就是這樣,花了很長的時間才復原。」

銀行浮濫放貸

強國走向衰敗

事實上,類似上述房貸被強力過件、銀行浮濫貸款的國際前車之鑑,除美國外,還有2006年平均國民所得位列歐盟第二高,經濟成長來到歷史高峰的愛爾蘭。就在同一年,該國景氣反轉向下,一夕跌落谷底,甚至淪落成第二個接受歐盟紓困的國家。

愛爾蘭從富國奇蹟走向毀滅僅短短四年,最大根源也是──銀行浮濫放款。當時,愛爾蘭在銀行無限制放款之下,房地產一路狂飆,28坪老公寓賣破新台幣1.2億元,更離譜的是,根據《紐約時報》報導,許多大型地產開發商只要和銀行經理吃頓飯,就能輕易談定新台幣數億元的融資,向銀行借錢似乎完全不需要原因和任何財力證明。

於是2007年,愛爾蘭房市走向泡沫化,成為第一個宣布正式進入衰退期的歐盟國家。當時銀行呆帳暴增,地產價格高得嚇人,導致幾乎所有地產公司破產,有的地產大亨進了監獄、有的自尋短路,還有一大半的人潛逃出國,但無論他們逃到哪,這些龐大的負債,終究是留給那些逃不了的納稅人民買單。

貸款過度集中央行出手

不動產業恐生動盪

去年下半年以來,台灣房市交易量暴增,即便尚未對整體經濟造成衝擊,8月底一項數據卻引來央行高度關注──全體銀行不動產貸款集中度高達37.5%,直逼2009年10月的37.9%歷史高點。楊金龍認為,一旦國內信用資源過度向不動產市場集中,勢必會排擠到生產事業實質投資所需的資金,將不利經濟永續發展,也不利金融穩定。

對此,央行給出銀行一項任務,就是將不動產集中度管控至37%以下,這也導致銀行後續對於土建融貸款審核趨於保守,僅危老、都更受影響相對低。只不過,隨著銀行對建商持續限貸,中小型業者手頭資金將日益吃緊,一旦土建融周轉出現危機,恐會迎來一波倒閉潮,屆時口袋夠深的中大型建商對房價掌控力將進一步加大,房價只怕更難壓抑。

也因為銀行對建商土建融縮緊銀根,導致市場上一些已經開賣的預售案後續開工恐遙遙無期;中古市場狀況同樣不容樂觀,隨著市場資金緊縮,交易量萎縮不難預期,這讓台北市房仲公會理事長蘇金城眉頭緊皺,直言不久的將來就可能看見屋主賣不掉、買方買不到、仲介沒生意的三輸窘境。

「中小型建商將面臨倒閉潮、房價看跌、市場買氣慘澹,過去非理性的繁榮,現在應回歸理性了。」前淡江大學產經系副教授莊孟翰說。

至於原本市場豐沛的資金將何去何從?高力國際業主代表服務部董事黃舒衛認為,央行的信用管制、平均地權條例等,基本上都是限制住宅購屋,加上台灣有AI護國群山話題加持,因此未來資金可能湧入商辦市場,「商辦受影響程度相對低,尤其工業區廠辦,會變成炙手可熱的主流性話題。」

此次央行出手整頓失序房市,猶如醫生對重病患者下猛藥,實為兩面刃,病人的身體必須撐得住猛烈藥性才能活命;尤其七波信用管制,不只中小建商要小心黑字倒閉風險,就連繼承老家遺產的北漂民眾想買房恐怕也不容易,影響甚巨,後續政府如何在抑制房市氛圍過熱的同時,兼顧民生需求及產業發展,將是隨之而來的重要課題。