誕生於1985年、國內第一本購屋者導向的房地產雜誌《住展》,2023年全面改版,優化北台灣預售屋及新成屋第一手資訊呈現,並推出新單元「封面故事」,深探住宅重要議題,剖析房市發展趨勢,引領讀者直搗問題核心,輕鬆看懂市場脈動,掌握購屋先機。

用老屋滾出穩定現金流

退休族安居三模式

文/成采錡 攝影/羅劍明

台灣最大一波嬰兒潮,是在1958到1966年,期間高達378.3萬人出生。這群人的二、三十歲,經歷大家樂風潮,見證台股指數衝破萬點,更目睹台灣房價如何在短短二年內飆漲三倍。「台灣錢淹腳目」那些年,正值青年時期的人們,不乏致富機會。

可當他們步入中年,便遇上2008年金融海嘯,全球經濟惡化下,企業大規模裁員。又過了十多年,新冠疫情肆虐全球,人們再次意識到自身健康與安全的重要性。

今年起,這群人將陸續滿法定退休年齡的六十五歲,面臨是否退出職場的選擇題;一想起退休,與銀髮族生活品質密切相關的居住問題也開始浮上檯面。

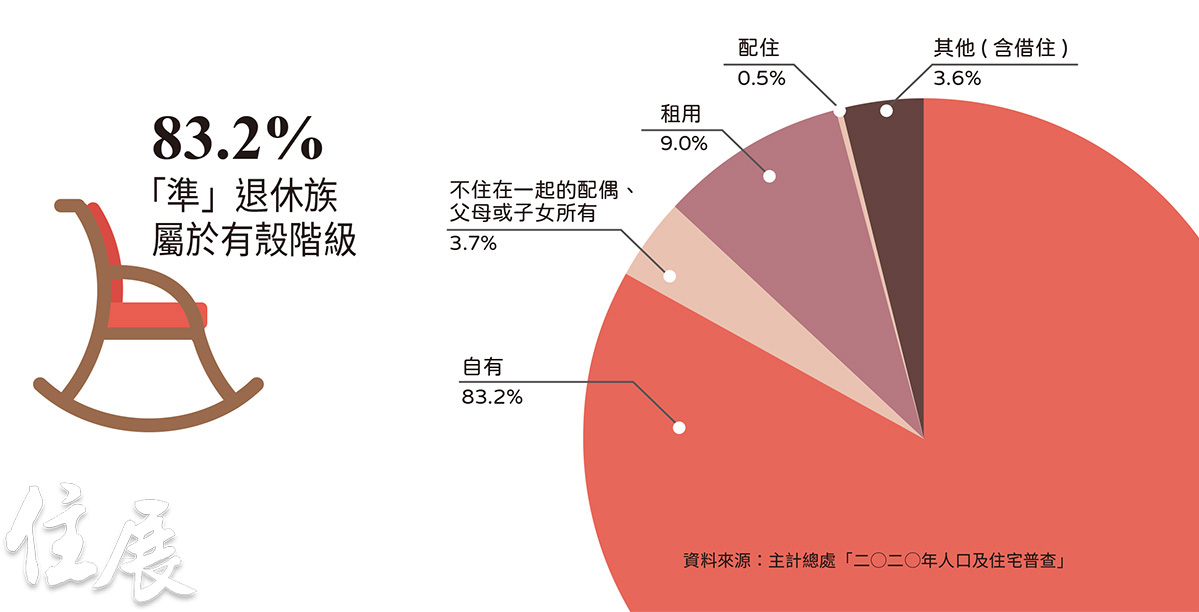

事實上,這群在1950、1960年代出生的「準」退休族多數不是無殼蝸牛,根據主計總處「2020年人口及住宅普查」結果,全台約196.8萬戶房屋,戶長年齡介於55歲至64歲之間,其中83.2%房屋(約163.8萬戶)為戶長自有,只是,名下有房產,不代表退休後就能安心居於原處。

對這些民眾而言,居住問題不在有沒有,而是對不對。根據衛生福利部在2017年針對年齡55歲以上人口進行的老人狀況調查,當時649.9萬人當中,73.72%住在無電梯設備的公寓、別墅或透天厝;同份報告更指出,有下肢功能衰退現象、不良於行的65歲以上人口中,62.6%居處高於兩層樓,卻沒有電梯設備,顯示興建時期較早、設備較不健全的公寓、透天厝等老舊房屋,並不是最適合民眾的退休居住選擇。

對此,已有不少退休族選擇走出老屋,開始擁抱不一樣的居住模式。

模式一:購入新屋 以租養房

走進新北三重一處老公寓內,不同於建築外觀斑駁老舊,屋內光滑的地磚被日光燈照的發亮,房東奶奶一手撐著腰,一手打開公寓共用櫥櫃,展示日常清掃用具和維修工具的位置,再一反手,亮出每間套房的分電表(瓦時計)。

面積十多坪的套房,具備獨立衛浴和對外窗,月租金約8、9千元,一層五戶滿租時,房東奶奶月收入約介於4萬元至4萬5千元間,收入水準超過八成社會新鮮人。走出公寓,她指了旁外觀嶄新的電梯大樓,那是她現在的居所。

由於老舊公寓沒有電梯,她在家人的協助下,將老公寓隔成套房出租,並搬遷至屬於同生活圈的新房,可提起房價,她還是覺得太貴,因為儘管有租金收入,每個月的房貸還款負擔仍不小。

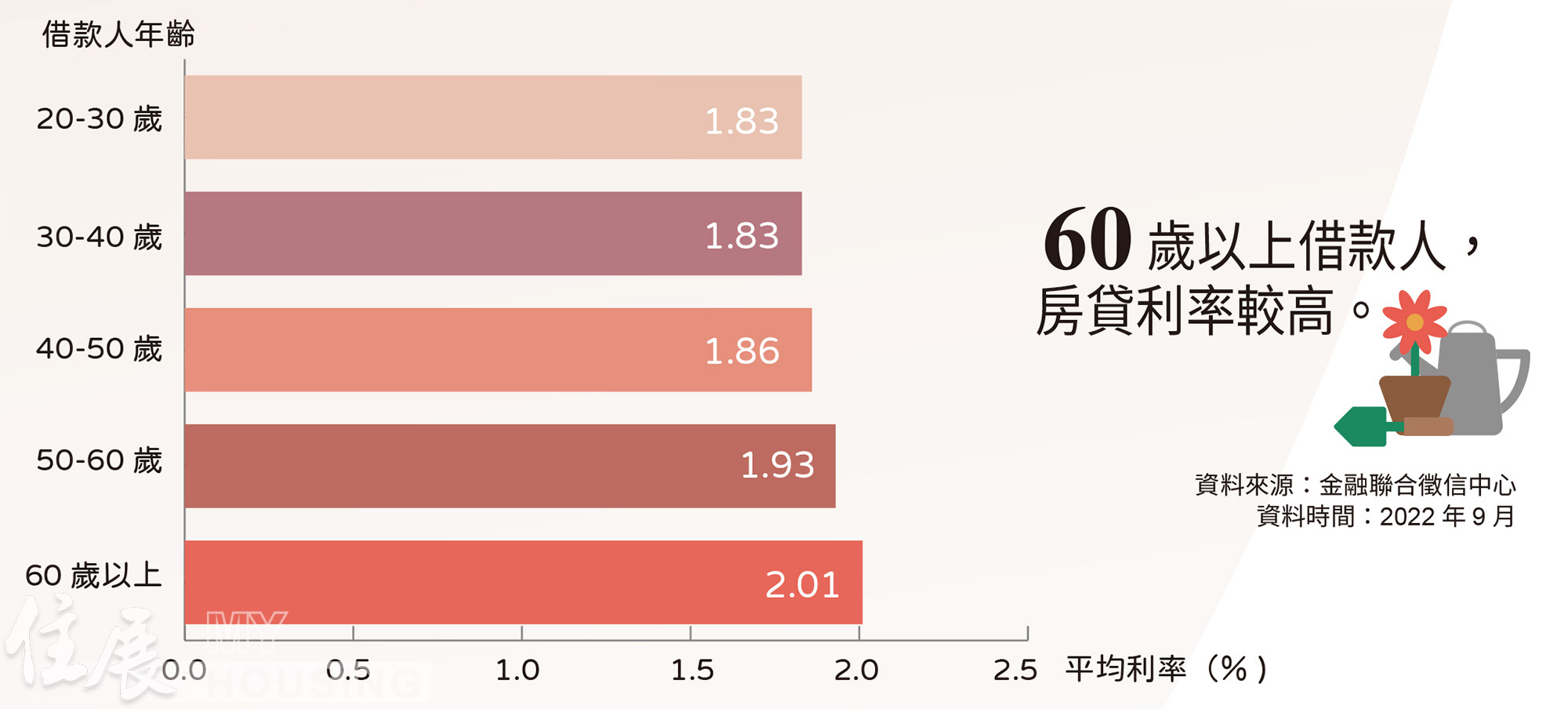

根據聯徵中心統計,2022年9月,全台60歲以上人口中,約24萬人是房貸族,平均房貸利率2.01%,同時間,20歲至40歲年齡區間的房貸利率,僅1.83%。60歲以上房貸族的利率較高,原因之一,為部分案件借款人像房東奶奶一樣,屬於購入第二屋以上的置產族。

對房東奶奶這些人而言,想以租金還房貸,事前需確認五件事:一、新房可取得什麼樣的貸款條件?二、現有資金是否可負擔老屋裝修費?三、老屋所在地的租屋需求與租金行情如何?四、老屋租金報酬率是否能高於房貸利率?五、當前身體狀況是否可負擔起招租、簽約等租屋管理工作?

因租屋管理事務繁雜,也有屋主將目光放到「留房養老」安養信託,透過銀行將不動產交給包租代管業者出租,讓屋主付出些許資產管理費用,便能跳過出租房屋的操勞,每個月直接從信託專戶收取租金。

模式二:棄買改租 住全齡宅

不少高齡申貸族因缺少收入型財力證明,銀行擔憂其還款能力,可能降低貸款成數及年限,使得高齡者購屋需準備高額資金。見此,有人會改以子女名義申請房貸,也有人棄買改租,選擇搬進友善高齡者的出租社區。

在北市中山一處全齡友善住宅中,有位年近九十歲的租客陳奶奶,她的手上總是拿著兩支手機,一支是智慧型,一支是傳統型。經常可以看到,她將電話卡換來換去,一問才知道,她覺得智慧型手機是現代人用的,可當換成智慧型手機,她又不知道該如何使用。

後來,她在出租住宅管理人員的協助下,才逐漸熟悉智慧型手機的操作。高齡友善住宅管理業者、無齡創意執行長柳智升提到,「高齡者一開始來租屋,可能只是想有電梯坐,但其實住戶可以得到更多。」有服務體系進駐的出租住宅,不僅可提供住戶陪伴和建議,更能媒合相關資源,協助高齡者持續學習,跟上時代腳步,與社會接軌。

模式三:整修老宅 在地養老

無論是購買或租賃,退休族想遷入熟悉生活圈的新房,擁有穩定現金流是先決條件之一,可計畫趕不上變化,當身體狀況亮紅燈,持續增加且具急迫性的醫療支出,總成為高齡者一大負擔,進一步壓縮他們購置或租賃住宅的預算。

住在北市中山的郭伯伯,年紀已超過六十歲,眼疾加上慢性病侵擾,使他大半日常都躺在床上,當要出門,他便得拖著腳步,走過堆滿雜物的走道;輪流來照顧郭伯伯的手足,同樣因套房空間狹小,總是睡在那張擺在廁所旁、正對大門的小床。這樣的居住環境,已明顯不符郭伯伯的居住需求,但因視力不佳,他難以脫離熟悉的生活圈。

站在第一線的社工觀察,高齡者不願搬家,常見原因有二,一是經濟能力可負擔的住宅選擇有限,二是想繼續在熟悉的生活圈生活。

1. 以房養老 提供資金

針對經濟能力這點,市面上多家銀行推出「以房養老」方案,即逆向房屋抵押貸款,讓高齡者可以藉由將房屋設定抵押給銀行,每月向銀行取得一筆資金,高齡者身故後,法定繼承人無意清償貸款本金和利息,則銀行可依法處分房屋。

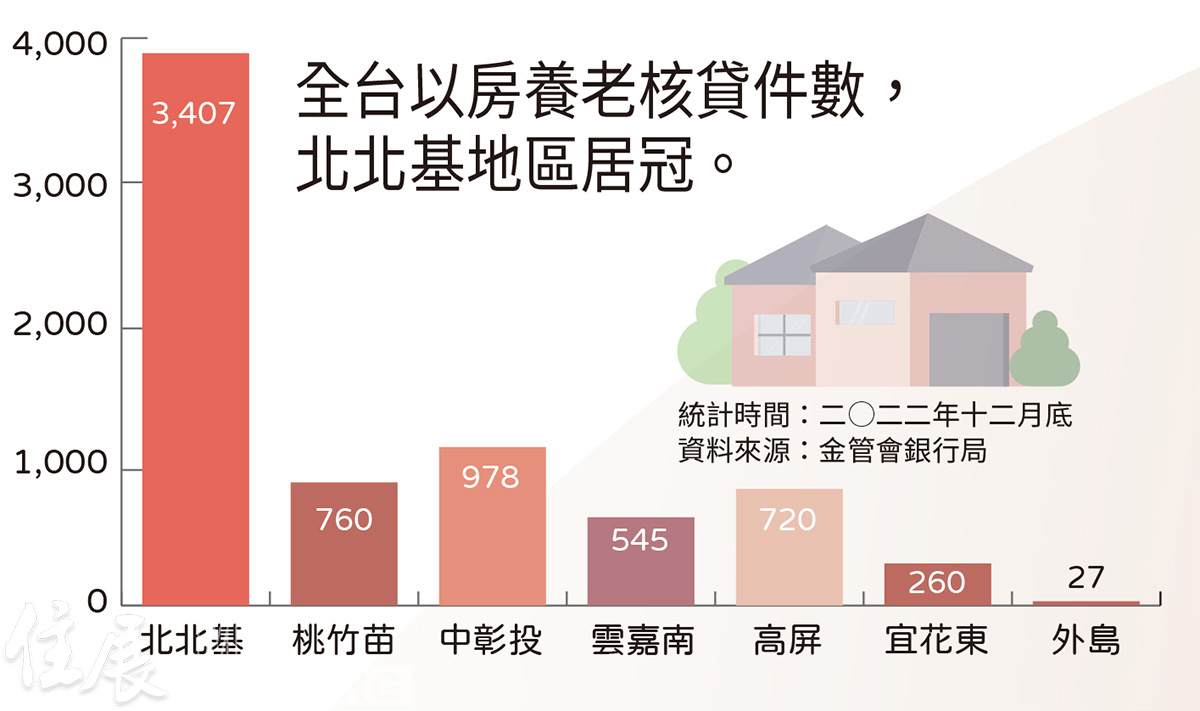

根據金管會銀行局統計,截至2022年12月底,國銀「以房養老」累計核貸件數近6700件,核貸金額約378億元,其中又以北北基地區核貸件數最多、金額最高,因為在雙北市精華區段的老屋,銀行鑑價較高,儘管貸款額度普遍最高僅約房屋鑑價金額七成,仍相對容易說服年邁屋主加入以房養老行列。

而在申請以房養老方案前,高齡者需謹慎評估三大風險。

首先是「長壽風險」,以去年底統計,以房養老平均承作年限20.28年計算,假使一位長者在60歲以房養老,當他過完80歲大壽,便得做好面對銀行上門追繳貸款的心理準備。第二是「升息風險」,去年起央行五度升息,累計升息幅度達三碼,利息支出將蠶食高齡者每個月可支配的生活費。第三則是「通膨風險」,主計總處二月發布預測,今年國內消費者物價指數將再次突破二%的通膨警戒線;從蛋價到電費都在漲,透過以房養老取得的生活費卻逐年減少,將影響長者的購買力。

2. 補強老屋 政府補助

想在熟悉的生活圈安老,繼續居住老屋看似成本最低的選項,可從一樁樁地震建築倒塌事故可知,睡在耐震能力不足的老屋,當意外發生,住戶所付出的後果,往往無法用金錢衡量。

對此,政府持續為老屋重建開闢多條道路,並釋出各項補助及減稅措施,針對民眾交換老屋重建意見的漫長整合期,營建署提供最高可達總補強費用85%的「耐震弱層補強補助」,讓屋主能在三至六個月內,排除建築軟弱層問題,及時提升建築耐震能力。

另針對老屋欠缺電梯設備導致的「老人困老宅」問題,中央及各地方政府皆已推出相應補助措施,老公寓數量眾多的台北市,更計畫將老舊公寓加裝電梯的補助金額提高至三百萬元,並補助一樓空間美化費用,降低屋主負擔金額。

儘管補助金額一再調升,不管是建築結構補強還是增設電梯,仍有不少案件會因高低樓層住戶立場不同、老公寓條件不容許等問題而卡關。至於地主意見整合過程較順利的老屋,多數選擇以重建改善生活環境。

新北市都市更新處總工程司李擇仁表示,建築物進行建築物耐震能力詳細評估或海砂屋鑑定後,若評估補強費用已占重建費用一半以上,多數建築物會以重建為主。

高齡人口增 重建不濟急

近年因房價明顯上漲及政策持續釋出利多,老屋重建模式已獲得不少地主認同,然而,重建案從整合到完工耗時多年,並非及時改善高齡者居住環境的解方。

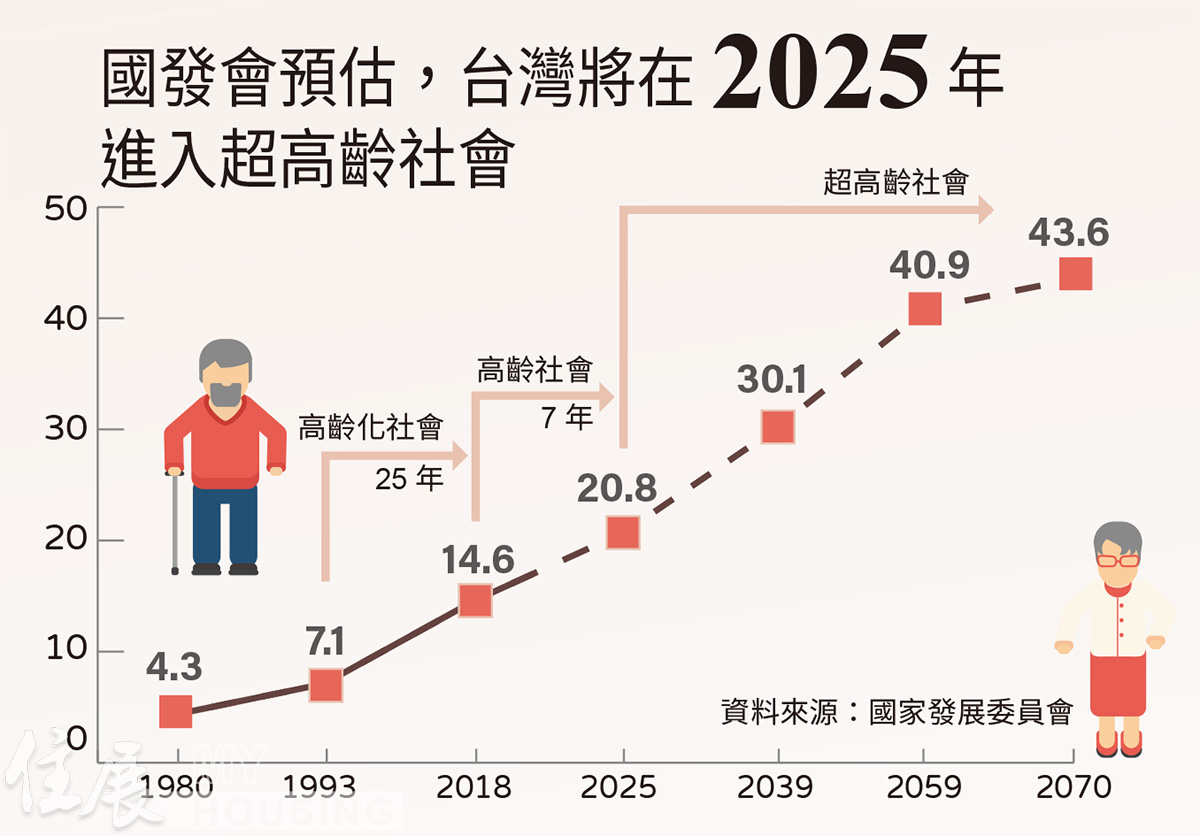

國發會推估的二○二五年「超高齡社會」即將到來,台灣近五分之一人口所面臨的居住困境,如今已是火燒眉毛的棘手問題,政府要如何解決,全民都在等著看。